1から始める資金計画 完全版

- 1から始める資金計画 完全版

【全6回】レリーフの家づくりのための資金計画完全ガイド 住宅ローンのえらび方 後編

今日はレリーフの家づくりのための資金計画ガイドの【住宅ローンの選び方 後編】

をご紹介致します。前回告知したとおりミックスローンやつなぎ融資についてもご案内いたします。参考までにご覧ください。

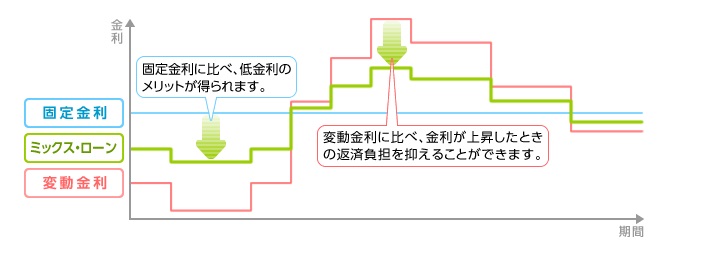

【最強の住宅ローン!? ミックスローンとは】

ミックスローンとは、ひとつの住宅ローンに変動金利と固定金利両方を入れ込んで組むローンのことです。

たとえば、4000万円ローンを組んだとして3000万円を固定金利にし、残りの1000万円を変動金利で組むといったことが可能です。

この場合は先に1000万円のローンを繰り上げ返済していくなどしていくと

1000万円のローン支払いがなくなるとその先は固定金利だけの支払いになり返済計画が楽になります。

比率もご自身で納得の比率で組めますし、変動か固定かなかなか判断がつかない場合もおすすめです。

くだけた例えですがアイスでバニラかチョコか迷った際にミックスを選ぶようなイメージです。

住宅ローン比較ラボより引用

ただしデメリットもあります。

昨日お伝えさせて頂いた「固定期間選択型」と同様、固定金利の「全期間の金利を確定させる」という安心も無い上に、

全期間変動金利より設定金利が高いため「低い金利」という金銭的メリットも得られないというデメリットがこのミックスローンでも当てはまります。

よく言うとバランスが良い、悪く言うと中途半端なローンということです。

また、ミックスローンで変動金利と全期間固定金利に分散する場合に、

「変動金利はネット銀行、全期間固定金利はフラット35」のように金融機関をまたいでの利用はできないという点もデメリットです。

さらに、2本のローンを組むことになるので契約が2回あったり手数料も2本分になったりします。

これは、ミックスローンを扱っている金融機関ごとに異なるので必ずご確認ください。

以上のメリットとデメリットをご確認の上でご検討ください。

また、アイスのたとえではないですがどっちか選べない性格という方にもおすすめです。

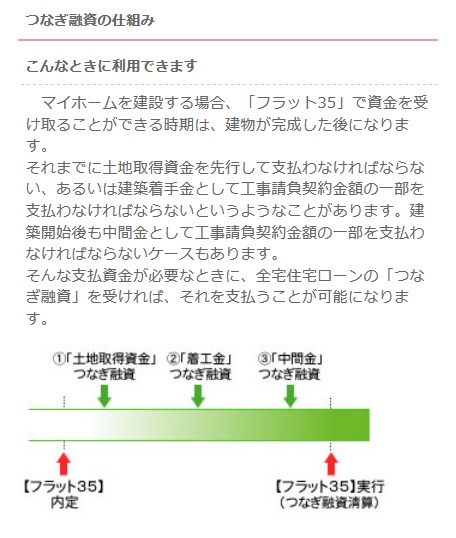

【つなぎ融資について】

つなぎ融資とは、注文住宅を建てる際は必ずといっていいほど利用するものです。

つなぎ融資とは、住宅ローンが実行されるまでの間、別のローンを一時的に借り入れる融資のことを言います。

住宅ローンは、住宅に対して抵当権を設定するので、工事請負契約の場合は、住宅が完成するまで、融資が実行されません。

しかし、建築会社に対しては工事の進行状況に応じて、 契約金額の支払いをしなくてはならず、

その間、住宅ローンとは別のローンを一時的に組んで支払いに充てるのが一般的です。

そのローンのことを、つなぎ融資と呼んでいます。

(以上 家づくりを応援する情報サイト http://www.polaris-hs.jp/zisyo_syosai/tsunagiyuushi.html#pagetop からの引用)

図で見たほうが分かりやすいですね。

全宅住宅ローンホームページより引用

つなぎ融資とはつまり、通常は家の融資を受けられるのは家が完成してからなので、

家を建てている工務店などは家が完成してからじゃないと請負契約に記載の住宅価格のお金を受け取れません。

そうなると数千万円する家の代金を完成まで立て替えて建てることになり経営リスクが高くなってしまいます。

その為に、着工時や上棟時に建物価格の3分の1づつ程度を受け取れるように、金融機関が融資をするというのがつなぎ融資です。

つなぎ融資を受けることが多い注文住宅を建てる場合で最も注意しないといけないことがあります。

実は手数料が低いネット銀行などではつなぎ融資自体がないという金融機関があります。

そうなると、工務店はつなぎ融資がない場合は契約できない工務店も多いですので

せっかく見つけた工務店に契約を断られて家を建てられなくなってしまいます。

ですので、注文住宅の場合はつなぎ融資が可能な金融機関でのローンの借入は必須といえます。

その点もしっかり確認していきましょう。

【各金融機関の借入条件など】

最後に、各金融機関ごとの借入条件などについてです。

最近では住宅ローンの貸し出しに積極的な銀行も増えましたし、フラット35の固定金利の金利の低下や

ネット銀行などが加わり競争も増すばかりです。

その中で各金融機関同士で特色を出しあっていますので、思ったより金融機関ごとで住宅ローンの

商品自体の特徴が違うことに留意したいです。

ただし、基本的には民間金融機関は年収は最低300万円以上で勤続年数も2~3年以上、

返済期間は1年単位で完済時は80歳まで、繰上げ返済手数料はネットでなら無料といった基本的な部分は共通の項目も多いので押さえておきましょう。

※フラット35ですと勤続年数や収入や雇用形態(正社員など)の要件はありません。

以上でレリーフの【住宅ローンの選び方 後編】は終わりです。

住宅ローンは商品は多岐に渡り、支払いの期間は長年に渡るものです。

必ずしも不動産屋さんなどで教えてもらったことが最善とは限りません。

基本的にレリーフとしての考えは住宅ローンに関しては信頼できるFPなどを見つけていただくのが良いと思います。

そして、信頼できるFPがレリーフであれば最高だと思っておりますし、そうなれるよう日々研鑽しております。

ただし、ご自身でも勉強していただき最終的に納得してご自身で判断をして頂くのが最良の道です。

レリーフではここに記載以外の詳しいご案内や質問も随時受けております。

次回は【税金編 前編】をお送りいたします!

【全6回 レリーフの家づくりのための資金計画ガイド】

1.【貯蓄・お金を貯める編】

2.【贈与・貸し借りを受ける編】

3.【住宅ローンの選び方 前編】

関連記事

10%への消費税増税に関する経過措置や優遇について【住宅を建てられる方向け】

すまい給付金の制度や受給について【住宅を建てられる方向け】

住宅ローン減税についてのご案内【住宅を建てられた方向け】

【詳細資料付き】国勢調査で神奈川県の最新の人口が発表されています

【質問にお答えします】家(建物)の中古物件の資産価値や時価の評価法について

こんな記事も読まれています

2016年2月28日 レリーフのカメラと写真のお話

2016年2月28日 レリーフのカメラと写真のお話 2016年3月23日 【大きなインナーガレージとウッドデッキ】建築事例を追加しました【建築費も公開】

2016年3月23日 【大きなインナーガレージとウッドデッキ】建築事例を追加しました【建築費も公開】 2016年5月30日 【ちょっとひといき】ReLeaf Coffeeを淹れるまで Vol.2

2016年5月30日 【ちょっとひといき】ReLeaf Coffeeを淹れるまで Vol.2 2016年7月2日 【これからの100年住宅】長期優良住宅の概要と税制などの優遇について

2016年7月2日 【これからの100年住宅】長期優良住宅の概要と税制などの優遇について 2016年2月20日 弊社では家づくりや資金計画のレンタルブックなどをしております

2016年2月20日 弊社では家づくりや資金計画のレンタルブックなどをしております

- お知らせ (49)

- 建築家 (20)

- 早川建築計画 (4)

- STUDIO8 (4)

- やしろ設計室 (4)

- MORIYA AND PARTNERS (2)

- トートアーキテクツLAB (2)

- shinya masuda design (1)

- 工務店 (74)

- 資金計画 (47)

- 1から始める資金計画 完全版 (6)

- ちょっとひといき (18)

- ただいま建築中・完成見学会 (61)

- きせきの家 (8)

- 川和町 建売プロジェクト (7)

- 葉山 ワインバルプロジェクト (2)

- 横浜の小さな2階建ての家 (3)

- “超”高性能でくつろぎ遊べる家 (8)

- 正反合 (5)

- 新築・リフォームのすすめ方 (91)

- 長期優良住宅 (3)

- ZEH (22)

- 家づくりのパートナー選び講座 (3)

- 0からはじめる家づくり (29)

- 設計見積り診断 (10)

- 家づくりのヒント講座 (5)

- 地震に対する取り組み (9)

- レリーフの相談会・企画 (51)

- すてきな平屋の家プロジェクト (8)

- 非住宅木造建築 (1)

- 木造建築ページのご案内 (1)