1から始める資金計画 完全版

- 1から始める資金計画 完全版

【全6回】レリーフの家づくりのための資金計画完全ガイド 住宅ローンの選び方 前編

今日は【レリーフの家づくりのための資金計画ガイド】の第三回目の【住宅ローン 前編】をご紹介したいと思います。

先に結論から申しますと正直言ってローン選びは複雑で面倒ですし正解もありませんので、

できるのであれば信頼できるFPの方などがいれば任せてしまって説明だけ求めるのがベストだと思っています。

では、まず住宅ローン選びで必ずと言っていいほど選ぶのに迷う点である固定金利か変動金利かという点についてまずご説明いたします。

【固定金利と変動金利の違い】

ざっくりと固定金利と変動金利で分けると住宅ローン利用者の7割ほどが変動金利で残りの3割ほどが固定金利です。

変動金利は主に銀行・信金・信組・JAなどで取り扱っています。

一方の固定金利はフラット35といい、住宅金融支援機構という国の機関が取り扱っています。

また、最近はネット銀行なども住宅ローンを変動金利でなおかつ銀行などよりも低い手数料で扱っています。

ただし、ネット銀行は借入に際して相談相手がいないので全て自分で判断しないといけないなどの不便さがあり、

大金である住宅ローンを借り入れる窓口としては不安な点が多いのも事実です。

つまり、大手銀行などは手数料が若干高いがサービスがよくてネットは手数料が若干低くてサービス自体が無いです。

安くて良いサービスは存在しないということです。

変動金利の特徴としては金利が上昇するリスクに常にさらされるためその分固定金利より金利が低い場合が多く、

今のような低金利だと金利の支払い金額が低いのと、金利に団体信用保証保険(略して「団信(だんしん)」と呼ばれています)といって

住宅ローンを借りた人(債務者)にもし万 が一のことがあってお亡くなりになった時に

ローンの残高が無くなるという保険の保険料が含まれている点などが挙げられます。

なお、固定金利の場合は団信は任意加入になるので、ご年齢の若い方は団信に加入せずに

民間の同じような機能を持った保険のほうが若い分死亡リスクが低いため保険料が安くなるといったメリットを享受できる可能性があります。

次に、固定金利の特徴は最初にローンを借り入れた時の金利が支払い期間の

全期間において適用されるので金利の変動があっても気にする必要がないという点があります。

足元では2016年3月に固定金利は史上最低金利を更新しており、今固定金利で借り入れて全期間の金利や支払い金額を

確定させるというのは金利が上がるのではとお思いの方や、金利の変動で支払いが増えるのがイヤだと感じる人には適しています。

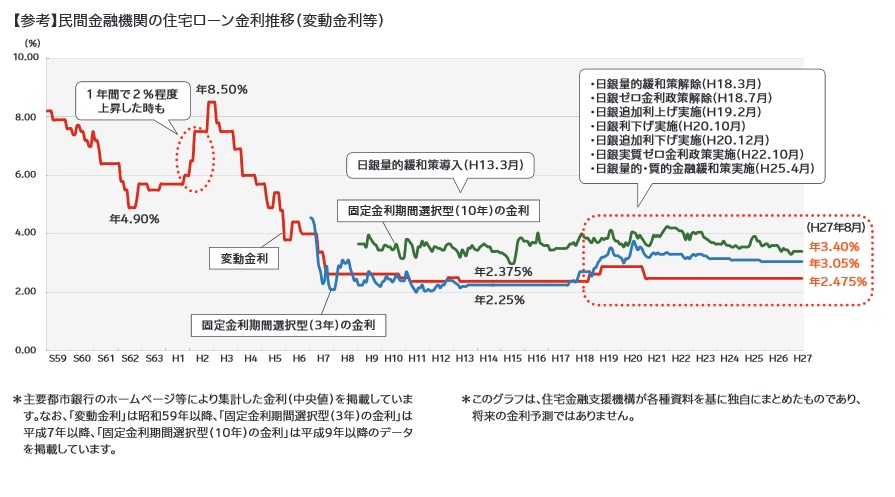

住宅金融支援機構ホームページより引用

一般に、変動金利と固定金利の金利差は0.5~1.5%程度ですが、最近はその差がかなり縮小されてきています。

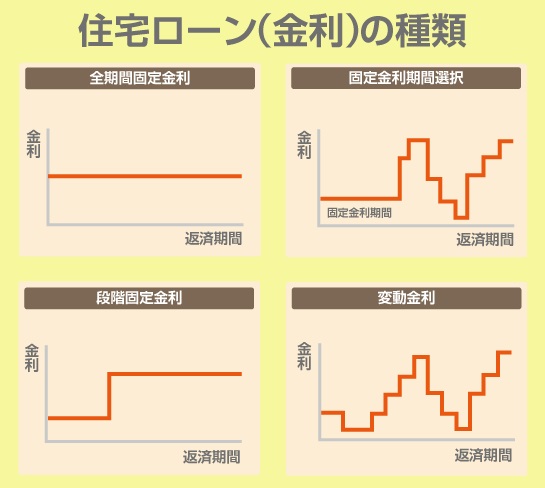

【固定期間選択型と段階固定金利は最初から考えない?】

ホームズより引用

また、固定金利と変動金利のほかに上記資料にある「固定期間選択型」は

当初3年、5年、10年固定でその固定期間が終了後また変動金利か固定金利か選択するというもので、

「段階固定金利」も同じように最初の金利の期間が終了後にあらかじめ決められた

金利にあがるという金利のタイプがありますが、選択肢には入れないで良いと思います。

なぜなら、「固定期間選択型」は最初の金利期間終了後にその時の金利が適用されるため、

固定金利の「全期間の金利を確定させる」という安心も無い上に、

全期間変動金利より設定金利が高いため「低い金利」という目先の資金的メリットも得られないからです。

また、「段階固定金利」は最初の支払いが低いのでその分後から金利負担が重くなり、

ただでさえお子さまが大きくなる時期に金利負担が増すので、であれば最初から全期間固定金利でいいと思います。

【よく言われる1.25倍ルールと5年ルールの落とし穴】

また、変動金利のメリットとして金融機関でよくお話頂くことがある、「1.25倍ルール」と「5年ルール」というのがあります。

これは、「金利が上昇しても今の返済額の1.25倍までしか返済額は上がらない」というものと、

そもそも「5年に1回しか返済額の見直しはしない」というものです。

これは一見いい制度のようですが、この1.25倍ルールと5年ルールのおかげ?で支払うことの無い上昇金利分は

住宅ローンの返済期間の延長でしっかり返すことになります。ローンが支払い終わる時期、

65歳前後以降に支払いが先延ばしされるような状況は退職後の収入減の時期と重なり、よいとは言えません。

以上の観点からレリーフでは全期間固定金利をおすすめしていますが、絶対ではモチロンありません。

明日はこれ以外に検討の余地のある「ミックスローン」や注文住宅を建てるときに使う「つなぎ融資」などについてご案内します。

【全6回 レリーフの家づくりのための資金計画ガイド】

1.【貯蓄・お金を貯める編】

2.【贈与・貸し借りを受ける編】

関連記事

10%への消費税増税に関する経過措置や優遇について【住宅を建てられる方向け】

すまい給付金の制度や受給について【住宅を建てられる方向け】

住宅ローン減税についてのご案内【住宅を建てられた方向け】

【詳細資料付き】国勢調査で神奈川県の最新の人口が発表されています

【質問にお答えします】家(建物)の中古物件の資産価値や時価の評価法について

こんな記事も読まれています

2016年4月24日 リフォーム代約25%オフ!!レリーフの提携工務店でのリフォーム事例のご紹介

2016年4月24日 リフォーム代約25%オフ!!レリーフの提携工務店でのリフォーム事例のご紹介 2016年5月28日 【厚木で地域密着、家族経営の工務店】提携工務店のお店を訪問しました【成光ホームさん】

2016年5月28日 【厚木で地域密着、家族経営の工務店】提携工務店のお店を訪問しました【成光ホームさん】 2016年8月20日 好評につき再開催決定!! 「最大175万円の補助金も!最先端の光熱費0円の家「ZEH住宅」とは?ZEH仕様のモデルハウス見学会&相談会」

2016年8月20日 好評につき再開催決定!! 「最大175万円の補助金も!最先端の光熱費0円の家「ZEH住宅」とは?ZEH仕様のモデルハウス見学会&相談会」 2016年4月17日 提携工務店がTV放送されます【ビルドアートさん】

2016年4月17日 提携工務店がTV放送されます【ビルドアートさん】 2016年2月3日 資金計画のためのお役立ちサイトのご紹介

2016年2月3日 資金計画のためのお役立ちサイトのご紹介

- お知らせ (49)

- 建築家 (20)

- 早川建築計画 (4)

- STUDIO8 (4)

- やしろ設計室 (4)

- MORIYA AND PARTNERS (2)

- トートアーキテクツLAB (2)

- shinya masuda design (1)

- 工務店 (74)

- 資金計画 (47)

- 1から始める資金計画 完全版 (6)

- ちょっとひといき (18)

- ただいま建築中・完成見学会 (61)

- きせきの家 (8)

- 川和町 建売プロジェクト (7)

- 葉山 ワインバルプロジェクト (2)

- 横浜の小さな2階建ての家 (3)

- “超”高性能でくつろぎ遊べる家 (8)

- 正反合 (5)

- 新築・リフォームのすすめ方 (91)

- 長期優良住宅 (3)

- ZEH (22)

- 家づくりのパートナー選び講座 (3)

- 0からはじめる家づくり (29)

- 設計見積り診断 (10)

- 家づくりのヒント講座 (5)

- 地震に対する取り組み (9)

- レリーフの相談会・企画 (51)

- すてきな平屋の家プロジェクト (8)

- 非住宅木造建築 (1)

- 木造建築ページのご案内 (1)